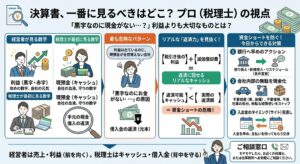

「売上はある程度立っているはずなのに、なぜか手元にキャッシュが残らない……」そう頭を抱える飲食店経営者の方は少なくありません。原材料費や人件費の高騰、値上げの難しさといった外部環境の急激な変化に直面する中、2025年の飲食店の倒産件数は過去最多を記録しました(帝国データバンクの集計で900件、東京商工リサーチの集計で1,002件と初の1,000件超え。※数値は集計機関や負債額の基準により異なります)。倒産の原因はすべて利益管理の甘さにあるわけではありませんが、手元の資金管理、特に「納税資金の管理」が生死を分けるケースが増えています。本記事では、どんぶり勘定から脱却し、黒字倒産を防ぐための税務の知恵と共済制度の活用法を解説します。

なぜ利益が出ているのに潰れるのか?飲食店を襲う「納税資金不足」の罠

帳簿上は黒字なのに、銀行口座の残高が足りない。この「黒字倒産」の引き金になりやすいのが、消費税や法人税などの納税資金の準備不足です。

特に飲食店は、日々の売上が現金で入ってくるため、一見すると手元に資金が豊富にあるように錯覚しがちです。しかし、その現金の中には、後から国に納めなければならない消費税などが含まれています。これらを日々の運転資金として使い込んでしまうと、納税期日に突然、多額のキャッシュアウトが発生し、一気に資金繰りが破綻してしまうのです。

【失敗事例】前年は大繁盛、今年は赤字。なのに届いた「多額の消費税中間納付書」で黒字倒産寸前に

ある飲食店の事例です。※お話は架空です。

前事業年度はインバウンド需要やイベントの成功で大繁盛し、大きな利益が出ました。しかし、今期に入ると原材料費の高騰や近くに競合店ができたことで業績が急激に悪化、赤字に転落してしまいました。

「今年は赤字だから税金はかからないだろう」と安心していた社長のもとに届いたのは、前年の実績をベースに計算された「多額の消費税中間申告の納付書」でした。消費税の中間申告・納付は、前事業年度の確定消費税額(地方消費税を除く)が48万円を超える場合に義務が生じます。手元に資金を残していなかった社長は、この突然の納税義務によって、黒字倒産寸前の資金ショートに追い込まれてしまいました。

資金ショートを防ぐ税務の知恵:業績悪化時に使える「仮決算による中間申告」とは

このような業績悪化時の資金ショートを防ぐための税務上の選択肢として、国税庁のルールに基づいた「仮決算による中間申告」があります。これは、中間申告の対象期間を一つの事業年度とみなして仮に決算を行い、実際の業績に基づいて中間申告納税額を計算する方法です。

業績が急激に悪化している場合、この仮決算を行うことで、前年実績をもとにした納税額よりも中間申告の納税額を抑えられる可能性があります。ただし、仮決算を行えば「必ず納税額を減らすことができる」とは断定できません。仮決算の結果、前年実績による額を上回る場合もあるため、事前の慎重なシミュレーションが必要です。

また、仮決算を行うには、年2回決算を行うような実務上の手間や負担が発生する点にも留意する必要があります。さらに、仮決算による計算で税額がマイナス(還付)になったとしても、中間申告の段階では還付を受けることはできず、最終的な確定申告時に精算される仕組みとなっています。自社において仮決算を選択すべきかどうかは、実務負担と資金繰り改善効果を天秤にかけ、税理士とよく確認することが重要です。

連鎖倒産を防ぎつつ節税する「経営セーフティ共済」の活用法と、令和6年10月改正の罠

納税資金の管理とあわせて、予期せぬ取引先の倒産などによる連鎖倒産を防ぐために有効なのが「経営セーフティ共済(中小企業倒産防止共済)」です。

この制度は、月額5,000円から20万円(最大800万円まで)の掛金を全額損金(法人の場合)または必要経費(個人事業主の事業所得の場合)に算入できるため、節税と資金留保を両立できる優れた制度として多くの経営者に活用されています。ただし、個人事業主の場合、不動産所得など事業所得以外の所得からは掛金の必要経費算入が認められないため注意が必要です。

さらに、加入にあたってはいくつかのリスクを確認しておく必要があります。まず、どのような解約であっても100%元本が保証されるわけではありません。加入期間が12か月未満の場合は掛け捨てとなり、40か月未満の場合は解約手当金が100%を下回ります(正確な月数ごとの支給率は、中小機構の最新約款等で確認が必要です)。また、解約手当金を受け取った際には、その全額が益金(法人)または雑所得等の収入金額(個人)として課税対象になるため、受け取り時の税金対策も欠かせません。

また、令和6年10月1日以降の税制改正により、新たなルールが適用されています。解約した後に2年以内に再加入した場合、その再加入後に支払う掛金は損金・必要経費に算入できなくなりました。かつて行われていた「期末に解約してすぐに再加入する」といった安易な節税スキームは制限されたため、自社の資金状況に応じた計画的な加入・脱退のシミュレーションが不可欠です。

まとめ:どんぶり勘定を脱却し、税理士とともに「先手のキャッシュフロー管理」を

飲食業界を取り巻く環境が激変する今、売上を追うことと同じくらい、あるいはそれ以上に「手元のキャッシュをどう守るか」という視点が重要です。納税予測を立てずにどんぶり勘定で経営を続けていると、ある日突然の納税通知によって、それまでの努力が一瞬で水の泡になりかねません。

中間申告における仮決算の選択や、経営セーフティ共済の最適な活用法、そして改正ルールへの対応は、企業の財務状況や今後の事業計画によって最適な選択肢が大きく異なります。まずは現在の資金繰り状況を可視化し、先手を打ったキャッシュフロー管理を行うために、ぜひ一度当事務所へご相談ください。貴社に最適な利益管理体制の構築を全力でサポートいたします。

読者向けチェックリスト

- 前事業年度の確定消費税額(地方消費税除く)が48万円を超えており、中間申告の義務があるか確認したか

- 今期の業績が前年より悪化している場合、仮決算による中間申告の実務負担と納税額軽減の効果をシミュレーションしたか

- 経営セーフティ共済の掛金が、自社の所得区分(法人の損金、または個人事業主の事業所得の必要経費)において正しく処理されているか

- 経営セーフティ共済を解約・再加入する際、令和6年10月1日改正の「2年以内の再加入時の損金不算入ルール」に抵触しないか確認したか

- 経営セーフティ共済の解約手当金が支給された際の課税リスク(益金または雑所得等への算入)への対策を立てているか

※本記事は一般的な情報の提供を目的としており、特定の税務申告や制度利用の可否を保証するものではありません。実際の税務判断や手続きにあたっては、必ず事前に税理士等の専門家へご相談いただくか、関係官庁の最新情報をご確認ください。