こんにちは🍀名古屋市で活動している税理士の眞弓倫子です。

今日も引き続き、税務調査について書いていこうと思います。前回の記事にも書きましたが、税務調査には「任意調査」と「強制調査(査察)」があります。一般的な法人・個人事業主が経験するのはほぼ任意調査です。本記事で扱う内容も主に任意調査を前提としています。

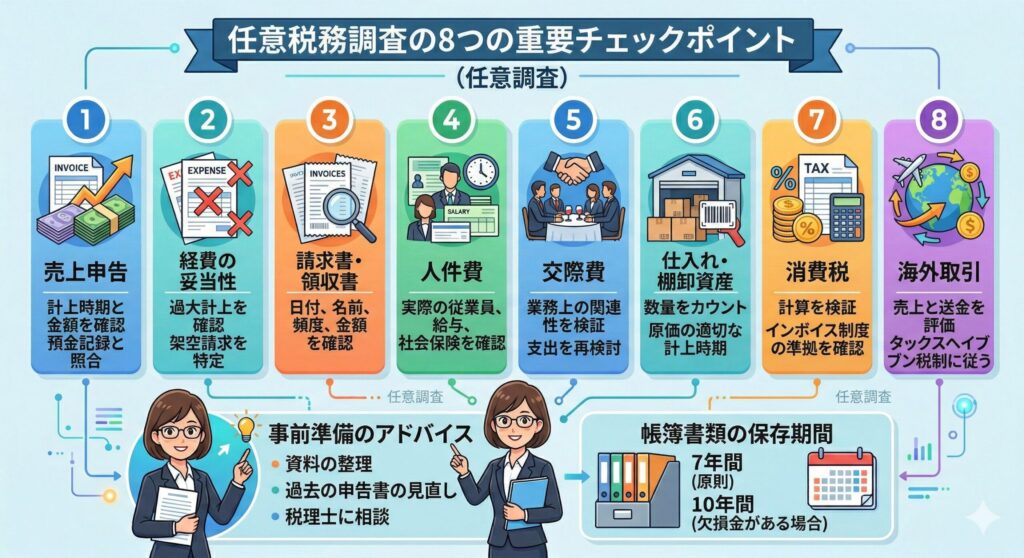

税務調査で確認される主要なチェックポイント

調査官は申告内容と実態の差異や不正を確認するために、帳簿や証憑を細かくチェックします。Manegyの記事(2025年4月公開)によれば、特に以下の8点が主なチェックポイントとして挙げられていました。

|

チェックポイント |

注目される理由 |

|

売上の申告内容と実態の差異 |

売上計上漏れや期ズレがないかを確認。請求書や預金通帳と照合し、売上の入金額が帳簿と一致しているか調べます。 |

|

経費の計上 |

売上に対して経費が過大でないか、架空経費を計上していないかを調査します。 |

|

領収書・請求書の適正管理 |

領収書に日付や相手先名が記載されているか、頻度や金額が不自然ではないかを確認します。 |

|

人件費・給与の処理 |

架空の人件費や過大な役員報酬がないか、社会保険の加入状況や賃金台帳と照合してチェックします。 |

|

交際費・接待費の妥当性 |

交際費が業務上の支出か、領収書の内容が業務と関連するかを確認します。 |

|

仕入れ・棚卸資産の整合性 |

仕入れや在庫の計上時期や数量が適切か、期末在庫を過少に申告して利益を圧縮していないかを調べます。 |

|

消費税の計算ミス・未納 |

売上に対する消費税や仕入税額控除の適用が正しいか、インボイス管理が適正かをチェックします。 |

|

海外取引・海外送金 |

海外取引の売上計上や送金の履歴が適正で、タックスヘイブン対策税制に抵触しないかを確認します。 |

上記の他にも、前年と比べて売上や経費が大きく変動した項目や副業収入なども調査対象になります。通知を受けたら、帳簿の整理や過去決算内容の見直し、税理士への相談などを事前に行うことが推奨されています。

なお、帳簿書類の保存義務期間は原則7年間(欠損金がある事業年度は最長10年間)です。調査に備えて少なくとも7年分の帳簿・証憑を整理・保管しておきましょう。

調査官が質問する16項目とその意図

税務調査では、調査官の質問が雑談のように始まることもありますが、裏には必ず意図があります。税務調査110番のコラムでは、代表者インタビューの質問と意図が16項目に整理されています。主要な質問と目的を下表にまとめます。

|

質問項目 |

調査官が確認したいこと |

|

仕事内容・扱う商品 |

本業以外の収入がないかを確認 |

|

創業経緯・起業理由、開業・移転時期 |

収入がない期間の資金源や他事業所の売上の有無をチェック |

|

従業員数や家族構成 |

架空給与や専従者給与の実態を確認 |

|

支払家賃や住宅ローン |

生活費と役員報酬のバランス、役員報酬以外の収入の有無をチェック |

|

取引先・請求・決済手段 |

売上や仕入れの計上漏れ、発生主義で記帳しているか、現金決済の架空計上がないかを確認 |

|

取引銀行・個人借入 |

売上の計上漏れや預金の動きを把握し、生活費に回っている売上がないかを確認 |

|

記帳・申告の体制 |

帳簿作成者や会計ソフト、申告の集計方法を聞き、申告内容の正確性や不正がないかをチェック |

|

経費・領収書の保管方法 |

領収書の有無や保存方法を調べ、実態のない経費や仕入税額控除の否認対象がないかを確認 |

|

給与・役員報酬 |

架空人件費や過大報酬の有無を確認 |

|

本人確認 |

代表者本人が対応しているかを確認 |

質問は一見雑談のようでも、起業の時期・家族構成・趣味などを聞くことで隠れた収入源や架空経費の有無を探る意図があります。

ベストな答え方:税務調査を乗り切る心得

調査官の質問に対してどのように答えるべきかについては、税理士が監修した複数の記事が共通するポイントを挙げています。ここでは代表的な三つの心得を紹介します。

1. 聞かれたことのみ簡潔に答える

税務調査の質問は必要最低限の回答にとどめることが重要です。余計な情報を付け加えると調査の範囲が広がり、不必要な疑いを招くことになります。また、過度に話すと調査官に調査の糸口を与える可能性があります。税務調査は人対人のやり取りであり、調査官は費用と資産の区別など税務的な視点で質問をしてくるため、余計な説明は避けるべきです。

2. 記憶が曖昧な時は「分からないので確認します」と伝える

調査官の質問に対して記憶が不確かな場合は、無理に答えず「後日確認して回答したい」と伝えることが推奨されています。曖昧な回答は後に矛盾が生じた際に「虚偽説明」とみなされる危険があるためです。なお、質問応答記録書への署名については、署名を拒否することも可能です。内容に納得できない場合は、税理士に相談の上で慎重に判断しましょう。

3. 普段通り、礼儀正しく対応する

税務調査では緊張しがちですが、調査官は敵ではなく、あくまで公務として来ている相手です。普段通りの対応を心がけるようにしましょう。過度に媚びる必要はないですが、礼儀を尽くし、調査官に良い心象を持ってもらうことが大事です。また、不明点や曖昧な点は税理士に相談し、落ち着いて対応することが重要です。

その他のポイント

- 事前準備を徹底する:帳簿や証憑は原則7年分(欠損金がある場合は最長10年分)を整理し、申告内容の整合性を確認しておきましょう。

- 調査官に隠し事をしていると思われないよう振る舞う:正当性がある点は自信を持って説明し、身に覚えのない疑いは冷静に否定します。委縮したり曖昧な態度を取ると不必要な疑いを招く恐れがあります。

- 税理士に立ち会ってもらう:質問応答記録書への署名を求められた場合や調査官の質問意図が分からないときには、税理士に立ち会ってもらい判断を仰ぐのが最善策です。

おわりに

税務調査は不安がつきものですが、調査官がどこを見ているか、どんな質問をしてくるかを理解し、事前準備と適切な対応を心がけることで大きなトラブルを避けられます。売上や経費の計上は正確に行い、領収書の管理や棚卸資産の計上など日頃から適正な処理を徹底しましょう。また、調査官の質問には聞かれたことだけ答え、分からないときは確認する姿勢が重要です。税理士と連携しながら冷静に対応し、真面目な納税者であるという印象を持ってもらえるよう努めれば、税務調査をスムーズに乗り切ることができます。