こんにちは🍀名古屋市で活動している税理士の眞弓倫子です✨

売上が伸びはじめると、「そろそろ税務調査が入るんじゃないか」と不安になる経営者の方は少なくありません。ですが、税務調査は決して怖いものではなく、正しい申告をサポートし、健全な経営を続けるための仕組みです。

事前に流れや対策をしっかり理解しておけば、慌てる必要はありません。この記事では、税務調査の種類や対象になりやすいケース、当日の流れとポイント、近年増えているオンライン調査への対応、そして税務調査に強い税理士の選び方を分かりやすく解説します。売上が伸びている企業や個人事業主の方は、ぜひ参考にしてくださいね🍀

※わかりやすいように、NotebookLMで動画を作成してみましたが、まだ文字が変なものになっていたりつっこみどころがあります(;´・ω・)あくまで、参考程度ということでご覧になって頂ければと存じます<(_ _)>

税務調査の目的と種類

税務調査とは、国税庁や税務署が「納税者の申告内容が正しいかどうか」を確認するために行う調査です。帳簿や請求書、通帳などをチェックし、申告に誤りがあれば是正を求められます。調査には、大きく分けて以下の2種類があります。

任意調査(一般的な調査)

事前通知ありが原則: 国税通則法により、原則として事前に調査実施の通知があります。税務署から電話などで連絡があり、日程や対象期間、税目、準備書類の案内を受けます。

調査対象者: 一般の法人や個人事業主が対象で、税務調査の99%以上がこの任意調査です。

調査期間と内容: 通常1日〜数日間。調査官が会社や自宅を訪問し、資料確認や質疑応答を行います。

拒否はできない: 「任意」という名前ですが、調査官には質問検査権があるため、正当な理由がない限り拒否できません。虚偽回答や黙秘には罰則が設けられています。

強制調査(査察)

対象: 大口・悪質な脱税(目安として脱税額が3年間で1億円を超えるようなケース)が疑われる場合に、国税局の査察部(マルサ)が実施します。

特徴: 裁判所の令状に基づく抜き打ち調査で、資料の押収や捜索を伴います。一般の中小企業や個人事業主にはほぼ無縁の調査です。

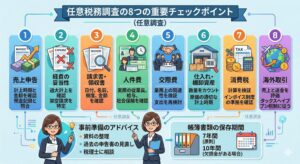

調査対象になりやすいケース

税務署はKSKシステム(国税総合管理システム)などのデータを活用し、調査対象を選定しています。以下のような特徴を持つ企業や個人事業主は、調査の対象になりやすい傾向があります。

- 設立3年以内で、順調に利益が出ている新設法人

- 前回の税務調査から5年以上経過している黒字企業

- 売上や利益が急激に増加している

- 消費税の還付申告を行った

- 退職金や貸倒損失など、多額の非経常的な経費を計上した

- 売上は伸びているのに利益が伴っていない、または粗利率の変動が大きい

- 交際費や福利厚生費が、同業他社や企業規模に比べて極端に多い

- 現金商売(飲食・小売・美容業など)を行っている。なお、現金商売の場合は事前通知なしに調査官が訪問する「無予告調査」となるケースもあります

- 前回の調査で不正や大きなミスを指摘された

これらに該当する場合でも、日頃から適正な記帳と申告を行っていれば過度に恐れる必要はありません。ただし、売上が大きく伸びている時期は特に注目されやすいため、帳簿や領収書の整理を徹底しておきましょう。

税務調査の流れ(任意調査の4ステップ)

調査の流れを知っておくと、落ち着いて対応できます。一般的なステップは以下の通りです。

STEP1:事前通知と日程調整

税務署から電話や文書で調査の連絡が入ります。調査日時・場所、対象期間、税目などが伝えられます。仕事の都合がつかない場合は日程の変更を依頼できます。顧問税理士がいる場合は、この時点ですぐに連絡し、立ち会いを依頼しましょう。

STEP2:事前準備

帳簿・請求書・領収書・預金通帳などの資料を整理し、いつでも提示できるように準備します。調査の対象期間は通常3年分ですが、大きな申告ミスや不正が疑われる場合は最大7年(重加算税相当の場合)まで遡及されることもあるため、少なくとも7年分の書類は保管しておくことをお勧めします。

【注意】資料の事前提出・修正申告のタイミングについて 税務署から調査日前に帳簿の提出を求められることがあります。また、事前準備中に申告ミスに気づいた場合、修正申告のタイミングによってペナルティの大きさが変わります。

- 事前通知を受ける前に自主的に修正申告を行った場合 → 過少申告加算税はかかりません

- 事前通知を受けた後・調査日前に修正申告を行った場合 → 過少申告加算税は5%(50万円超の部分は10%)に軽減されます

- 調査開始後(更正を予知した後)に修正申告を行った場合 → 過少申告加算税は10〜15%が課されます

つまり、通知を受けた後でも、調査日前に修正申告を行えば一定の軽減メリットがあります。ただし状況によって最適な対応は異なりますので、自己判断は避け、必ず税理士に相談してから対応してください。

STEP3:調査当日

調査官が訪問し、身分証明書を提示します(所属や氏名をメモしておきましょう)。午前中は、会社概要や事業内容のヒアリング(雑談を含む)が中心です。午後からは帳簿や証憑類の実査が始まります。

【注意】ペナルティについて 質問には正直に答えましょう。売上除外などの虚偽や隠蔽が発覚すると「重加算税」の対象となります。税率は過少申告の場合35%、無申告の場合は40%と非常に重く、さらに過去5年以内に重加算税や無申告加算税を課されたことがある場合には10%が加算され、最大50%に達することもあります。

STEP4:調査後の対応

調査が終わると結果が通知されます。誤りがなければ「申告是認(お咎めなし)」となります。誤りが指摘された場合は「修正申告」を行い、本税に加えて加算税や延滞税を納付します。納得できない場合は、更正の請求や不服申し立てを検討することも可能です。

当日の対応で気を付けたいポイント

調査をスムーズに終えるため、当日は以下の点に気を配りましょう。

誠実かつ冷静に対応する: 感情的にならず、淡々と事実を説明することが大切です。

曖昧な回答は避ける: 記憶があやふやなことをその場で適当に答えるのはNGです。「後日確認して回答します」と伝えて全く問題ありません。

余計な話はしない: 調査官は雑談の中からも重点項目を探っています。聞かれた範囲のことだけを正確に答えましょう。

指示された資料だけを提示する: 用意した資料を自ら積極的にすべて見せる必要はありません。求められたものだけを提出します。

こまめにメモを取る: 言った・言わないのトラブルを防ぐため、調査官からの質問や指示内容はしっかりメモに残しましょう。(※無断録音はトラブルの元になる可能性があります。)。

オンライン税務調査の増加と対応

近年、国税庁は調査のデジタル化を進めており、Web会議システムやデータの電子提出を活用したオンライン税務調査が本格的に導入されています。

オンライン調査の流れ: 事前に国税庁から通知と同意書を受領し、同意した上でWeb会議での面談や、会計データの電子提出(PDF・CSV等)を行います。

注意点: 国税庁の運用ルールにより、オンライン調査中の録音・録画は禁止されています。やり取りは必ずメモで残すようにしてください。また、画面共有や電子データのやり取りがスムーズにできるよう、日頃からのデジタルデータ整備と安定した通信環境の確保が欠かせません。

税務調査に強い税理士の特徴と選び方

税務調査は税理士なしでも受けられますが、専門家が立ち会うことで、調査官とのやり取りがスムーズになり、不当な指摘を防ぐことができます。税理士を選ぶ際は、以下のポイントを確認しましょう。

調査対応の実績と経験: 調査の立会い経験が豊富で、過去の事例から指摘されやすいポイントを熟知していること。

税法知識と交渉力: 法令に基づき、納税者の立場で調査官に対して論理的に説明・交渉できる力があること。

コミュニケーション能力: 専門用語を並べるのではなく、依頼者にも分かりやすく説明してくれること。

迅速なレスポンス: 調査前後の短い期間でも、素早く丁寧に伴走してくれること。

オンライン対応力: 今後主流となるデータ提出やWeb会議システムにも精通していること。

通常の顧問料とは別に調査立会い費用が発生することが多いので、事前に料金体系と見積もりを確認しておくことも大切です。

まとめ:売上が伸びたら準備を始めよう

税務調査は、企業の健全な成長を促すための仕組みです。売上が伸びたときほど税務署は数字の変化に注目しますが、日頃から帳簿や領収書を整理し、正直に申告を行っていれば何も恐れることはありません。

調査の流れを理解し、事前通知から当日の対応までを落ち着いて進めましょう。デジタル化が進む今、データの適切な管理も重要です。信頼できる税理士と連携し、売上増加のチャンスを安心して掴み取ってください。