こんばんは🍀名古屋市で活動している税理士の眞弓倫子です✨

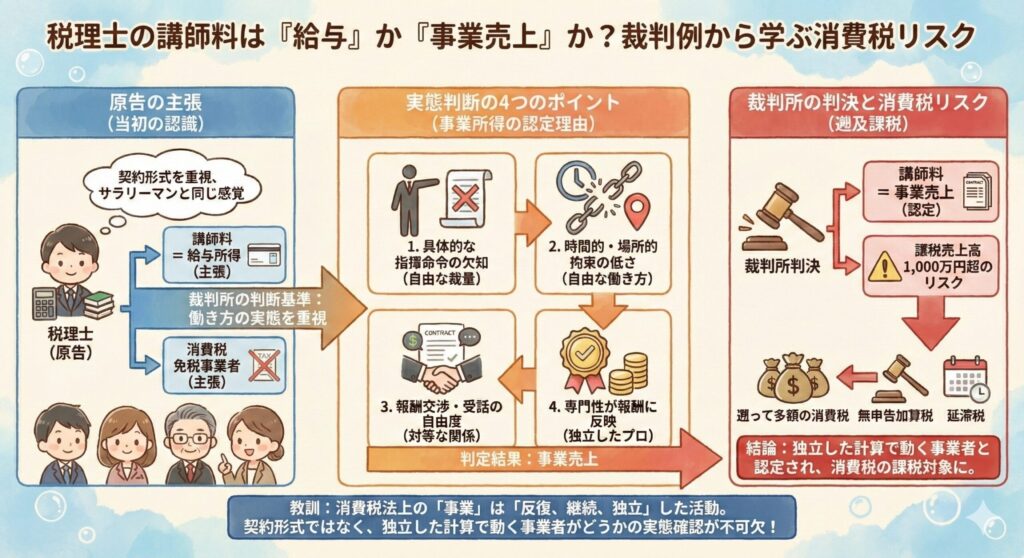

今回は、鹿児島地裁平成23年3月15日判決(棄却・控訴)について、考えてみようと思います。

事件の主役は、ある個人事業主の税理士さんです

「講師料は給与だから、消費税対象外。その収入を除けば事業売上は1,000万円以下になるから、免税事業者だ!」

ところが、税務署の答えは違いました。 「その講師料は給与ではなく、事業の売上です。合算すると売上1,000万円を超えるので、消費税をきっちり払ってください」と突きつけられたのです

税理士さんは裁判で戦いましたが、結果は「棄却(負け)」。この判決には、全ての経営者が知っておくべき恐ろしい判定基準が詰まっていました。

なぜ「給与」と認められなかったのか?

裁判所は「契約書に何て書いてあるか」よりも、「働き方の実態」を冷徹にチェックしました

以下のポイントに当てはまる方は、要注意です。

-

指揮命令を受けているか?

-

学校の教材やカリキュラムを使っていても、講義の具体的な進め方に細かい指示(直接的な指揮命令)がなければ、それは独立したプロとしての仕事とみなされます

。

-

-

時間的・場所的な拘束はどうか?

-

講義の時間だけ拘束され、予習や添削は自分の好きな場所と時間でやっている場合、それは労働者(給与所得者)ではなく「事業主」の動きだと判断されます

。

-

-

「交渉」ができる立場か?

-

報酬額について交渉の余地があったり、仕事を受けるかどうかの自由度が高かったりすると、「対等なビジネスパートナー」=「事業者」と認定されやすくなります

。

-

-

「自分の看板」で稼いでいるか?

-

資格の有無が報酬に反映されているなど、個人の専門性が売りにされている場合、それは事業としての役務提供とみなされるのです

。

-

免税が課税にひっくり返る時の地獄…

「給与だと思っていたものが事業売上だった」と判定されると、何が起きるでしょうか?

-

判定が狂う: 2年前(基準期間)の売上が1,000万円を超えてしまい、知らぬ間に課税事業者に…

-

数年分の消費税を即納税: 免税だと思っていた期間の消費税を、遡って一気に請求されます。

-

強烈なペナルティ: 無申告加算税や延滞税という、笑えない額の罰金が上乗せされます。

まさに、忘れた頃にやってくる税務署からの時限爆弾…

あなたの報酬は大丈夫?チェックリスト

以下の働き方をしている方は、その報酬が給与なのか事業売上(外注費)なのか、今すぐ再確認してください。

-

講演料や原稿料をもらっている。

-

業務委託契約だが、実態は丸投げに近い形で仕事をしている。

-

専門家として、特定の時間だけ場所を借りて指導している。

【判断のPoint】

消費税法上の事業とは、反復、継続、独立して行われるものを指します

最後に:手遅れになる前に

プロの税理士でも判断を誤るのが消費税の世界です。税務調査が入ってからこれは給与だと思っていましたと言い訳しても、裁判所は助けてくれません