こんばんは🍀名古屋市で活動する税理士の眞弓倫子です✨確定申告もあと少しで終わりますね😊私は残り一件。家族の確定申告も毎年私がやっていますが、そちらは完了いたしました

(/・ω・)/

…私事ですが、今年は花粉症が辛いです。今年は、というか毎年ツライですけど( ;∀;)薬による睡魔のせいで、夜にブログを書くことも頭が回らず放置しておりました…早くこの時期が過ぎ去って欲しいです( ;∀;)

さて💡確定申告も終わりそうな時期にアップする記事ではないかもしれないと思いつつ、令和8年分の確定申告にて参考にしていただけるかも?と思いまして、今回の記事を書きました💡

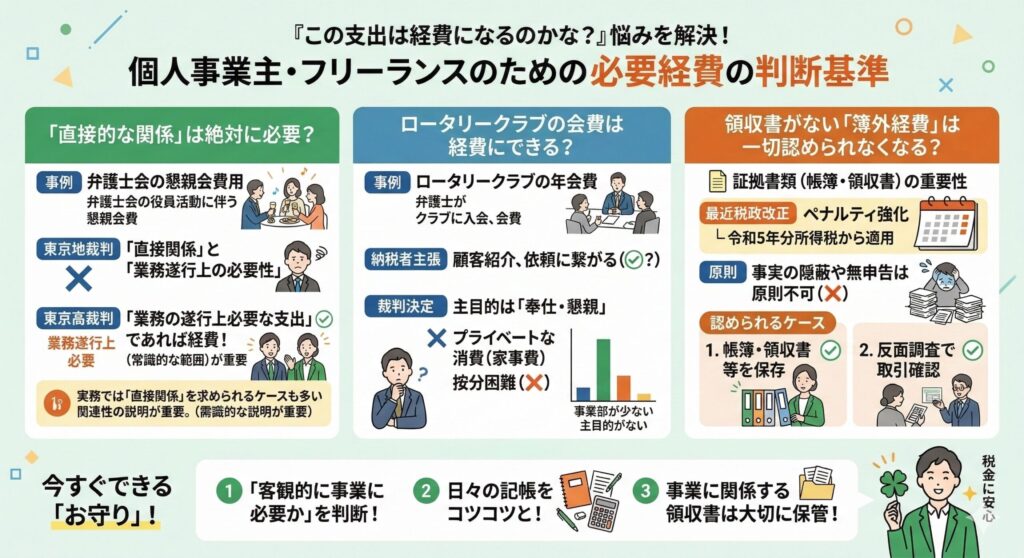

個人事業主やフリーランスとして頑張る皆様にとって、「この支出は経費になるのかな?」というのは、毎日のように悩むポイントですよね。ご自宅でお仕事をされることも多い中、プライベートな生活費(家事費)と事業の経費の線引きは、本当に難しいものです

1. 経費にするために「直接的な関係」は絶対に必要?

経費として認められるためには、その支出が「事業とどう結びついているか」が大切になります。ここで、ある弁護士さんが弁護士会の役員活動で支払った「懇親会費用」が経費になるかどうかが争われた、興味深い裁判事例をご紹介しますね

第一審(東京地裁)では、「経費にするなら、事業と直接関係していて、かつ業務遂行上必要でなければならない」と判断され、直接的な繋がりが求められました

ところが、その後の東京高裁では少し見方が変わりました。「業務の遂行上必要な支出であれば、業務と関連していると言えるので、さらに直接関係していることまで求める根拠はない」として、税務署側の主張を退けたのです

ただ、この裁判で「直接関係」という厳しい条件は否定されたものの、実際の税務調査などの現場が大きく変わったわけではありません

2. ロータリークラブの会費は経費にできる?

次に、弁護士さんが支払った「ロータリークラブの年会費」をめぐる裁判事例を見てみましょう

納税者である弁護士さんは、「他の会員さんとの交流がきっかけでお客様を紹介してもらえたり、直接の依頼に繋がることもあるから、業務上とても有益で経費になるはず!」と主張されました

お気持ちはとてもよく分かりますよね。しかし、裁判所は厳しい判断を下しました。ロータリークラブでの活動は、あくまで「奉仕の理念」に従い、奉仕活動を行うことや懇親を深めることに主眼が置かれていると指摘されたのです

さらに、「会費の一部に業務上必要な部分が含まれていたとしても、それが主たる目的とは言えず、プライベートと事業の割合を明確に区分することもできない」として、経費にはできないという結論になりました

3. 領収書がない「簿外経費」は一切認められなくなる?

経費の中身だけでなく、それを証明する手続きに関するルールも、最近とても厳しくなっています

過去の税務調査で、調査に入られてから「実は帳簿に載せていない経費(簿外経費)がたくさんあったんです」と後から大量の領収書を出してくるような、悪質なケースがありました

こうした一部の不適切な対応を防ぐため、「記帳のルールをちゃんと守っていない場合のペナルティ」として、新しい制度ができました

例外として認めてもらえるのは、次のどちらかに当てはまる場合だけです。

-

その経費があったことを証明できる帳簿や領収書などをきちんと保存している場合(災害などでどうしても保存できなかったと証明できる場合も含みます)

。 -

帳簿などから取引先が分かる、あるいは取引があったと推測でき、税務署の反面調査(取引先などへの確認)によって実際に取引があったと認めてもらえた場合

。

この厳しいルールは、個人の場合、令和5年分の所得税からすでに始まっています

まとめ

経費として認めてもらうためには、ご自身の主観だけでなく「客観的に見て事業に必要かどうか」が厳しく問われます

また、ルールが厳格化された今、帳簿や領収書などの証拠がない経費を後から認めてもらうのは本当に難しくなっています

少し大変に感じることもあるかもしれませんが、ご自身の事業とご資金を守るためにも、気を付けていきたいですね🍀