こんにちは🍀名古屋市で活動している税理士の眞弓倫子です。

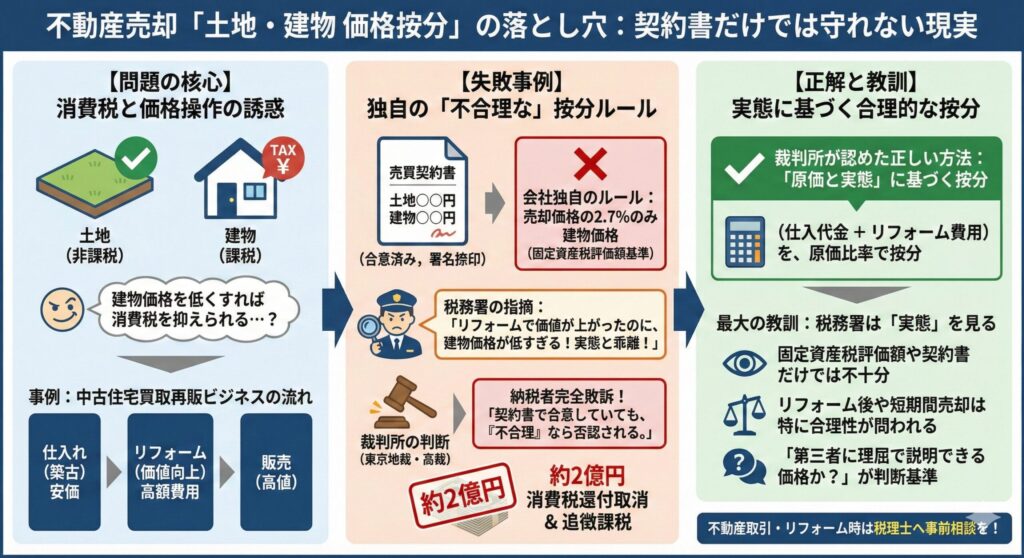

今回は、不動産売却において絶対に避けて通れない重要テーマである「土地と建物の価格をどう分けるか問題」について解説します。

「契約書で土地と建物の金額を決めているんだから、税務署も文句は言えない」

──そう思っていませんか?

結論から言うと、その考えは非常に危険です。実際に、東京地裁・東京高裁で納税者が完全敗訴した、かなり身近で現実的な判例があります。

今回はその事例をもとに、なぜ否認されたのか、何が問題だったのか、どうすれば防げたのかを分かりやすく解説します。

中古住宅の買取再販ビジネスで起きた事件

今回の舞台は、築古の戸建てやマンションを仕入れて、リフォーム後に再販売する会社です。

ビジネスモデルはとても一般的です。

-

仕入れ:築年数の古い物件を安く購入

-

付加価値:数百万円〜数千万円をかけてリフォーム

-

販売:価値を高めた状態で一般消費者へ販売

ここで問題になるのが消費税です。

-

土地の売買 → 非課税

-

建物の売買 → 消費税課税

つまり、土地の価格を高く、建物の価格を低く設定すれば、消費税を抑えられる(または還付を受けられる)という構造になっています。

会社が使っていた「独自の土地・建物按分ルール」

この会社は、建物価格を次のように決めていました。

「売却価格の2.7%(または5.4%)を建物価格とし、そこに消費税をかける」

この数字の根拠は、過去に仕入れた複数物件の固定資産税評価額の平均値から導き出した

会社独自の按分率でした。

さらに、

-

売買契約書には

「土地〇〇円、建物〇〇円」と明記 -

買主とも合意済み

-

署名・押印も完了

形式上は、何も問題がないように見えます。

税務署の指摘「その区分、現実と合ってませんよね?」

ところが税務署は、この按分方法を問題視しました。

「多額のリフォームをして建物の価値が上がっているのに、

建物価格が不自然に低すぎる」

税務署は、消費税を不当に少なくするための恣意的な価格設定ではないかと判断し、建物価格を否認しました。最終的に、この問題は裁判にまで発展します。

裁判所の判断|納税者の完全敗訴

結果は、東京地裁・東京高裁ともに納税者の完敗でした。

裁判所が示した判断は、経営者・資産家にとって非常に重要なポイントを含んでいます。

契約書で合意していても「不合理」なら否認される可能性がある

裁判所は、次のように明確に述べています。

-

当事者間で合意していても

-

契約書に明記されていても

-

その区分が不合理であれば認められない

「契約自由の原則」には限界があり、税負担を不当に軽減する目的での恣意的な按分は許されないと判断されました。

リフォーム後なのに建物価値を無視しすぎ

特に問題視されたのが、ここです。

-

リフォーム費用の大半は建物に使われている

-

-

建物は赤字で売却した計算になるにもかかわらず、建物価格が極端に低い

結果として、土地は短期間で大幅に値上がり。

-

これは、実態とあまりにもかけ離れていると裁判所は判断しました。

裁判所が、合理的と認めた正しい按分方法

裁判所が合理的だとしたのは、税務署が採用した次の方法です。

(仕入代金 + リフォーム費用)を、土地と建物の原価比率で按分する方法

つまり、

-

どこにコストがかかっているのか

-

実際に価値が増加しているのはどこか

「原価」と「実態」に基づいた按分こそが正解と明確に示されました。

約2億円の消費税還付がすべて否認された現実

この会社は、問題となった取引で約2億円もの消費税還付を受けていました。

しかし、裁判の結果、還付はすべて取り消し、追加で多額の消費税を納付、延滞税・加算税のリスクも発生しました。不動産取引における価格按分の怖さが、はっきりと表れた事例です。

経営者・資産家が必ず押さえるべき教訓

この判例から導かれる最大の教訓は、次の一言に尽きます。

「税務署は、実態を見る」

-

固定資産税評価額を使っているから安心

-

契約書に書いてあるから大丈夫

どちらも通用しないケースがあるということです。

特に、

-

リフォームをしている

-

短期間で売却している

-

消費税額(還付額)が大きい

こうした取引は、必ず合理性が問われます。

最後に|その価格、第三者に説明できますか?

不動産の売却価格を決めるとき、ぜひ自分に問いかけてみてください。

「この土地と建物の価格、第三者に理屈で説明できますか?」

この視点を持つことが、

税務調査・否認リスクからあなたの資産を守る最大の武器になります。

不動産売却やリフォームを伴う取引を予定している方は、事前に税理士へ相談することを強くおすすめします。