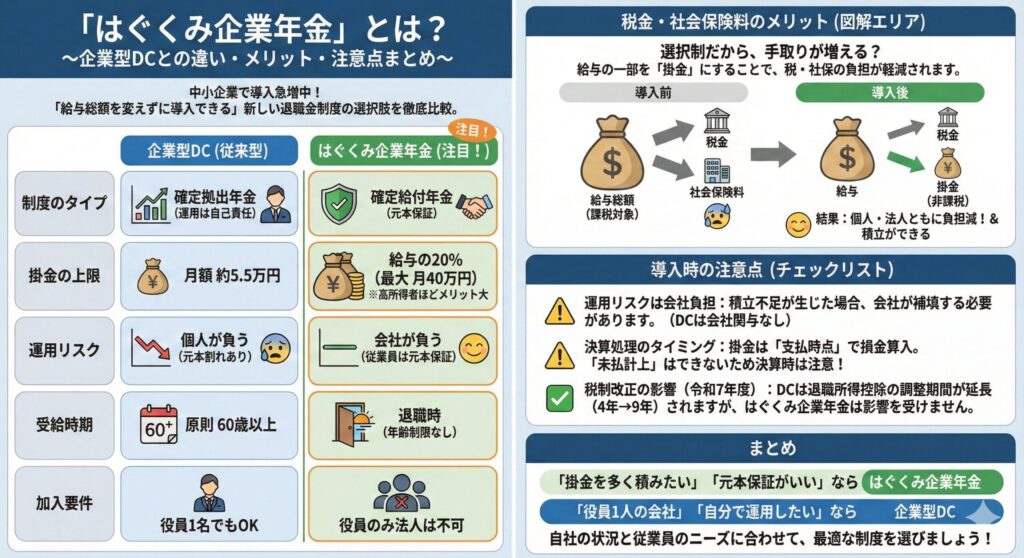

近年、中小企業の間で、退職金制度として「はぐくみ企業年金(確定給付企業年金)」を導入するケースが増えています。これまで主流だった「企業型確定拠出年金(企業型DC)」に加え、新たな選択肢として注目されている制度です。

本記事では、

-

はぐくみ企業年金の仕組み

-

企業型DCとの違い

-

税務・社会保険上のポイント

-

導入時の注意点

を順に整理して解説します。

1.はぐくみ企業年金とは?

「はぐくみ企業年金」は、確定給付企業年金の一種です。

これまで中小企業では導入のハードルが高いと考えられてきた確定給付型の年金制度ですが、

そのイメージを払拭し、導入実績を伸ばしています。

多くのケースで選択制が採用されており、役員・従業員の給与の一部を掛金とする、給与総額を変えずに導入できるという特徴があります。

2.企業型DCとの比較

現在、多くの企業で導入されている選択制の企業型DCと比較すると、以下の違いがあります。

① 掛金の上限額

| 制度 | 掛金上限 |

|---|---|

| 企業型DC | 月額 約5万5千円 |

| はぐくみ企業年金 | 給与の20%まで(上限 月額40万円) |

給与の高い役員・従業員ほど、より多くの金額を積み立てられる点が大きなメリットです。

② 元本保証と運用の違い

企業型DC

・自ら運用することで増やせる可能性がある

・元本割れのリスクがある

はぐくみ企業年金

・確定給付型のため元本保証

・自分で運用はできない

③ 加入要件・受給時期

加入要件

-

企業型DC:役員1人の法人でも加入可能

-

はぐくみ企業年金:役員のみの法人などは加入不可

受給時期

-

企業型DC:原則60歳以上

-

はぐくみ企業年金:年齢制限なし、退職時に受給可能

3.税金・社会保険料のメリット

はぐくみ企業年金の掛金には、以下のメリットがあります。

社会保険料

掛金部分は社会保険の算定対象から除外→ 個人・法人ともに負担が軽減

所得税・住民税

掛金は給与所得の収入金額に算入されない→ 課税対象が減少

給与明細上では「はぐくみ企業年金」としてマイナス表示され、差額に対して課税される仕組みです。

4.導入時の注意点

① 運用リスクは会社が負う

-

企業型DC:運用結果に会社は関与しない

-

はぐくみ企業年金:積立不足が生じた場合、事業主が補填

② 損金算入のタイミング

掛金は支払時点で損金算入決算時に「未払計上」した場合は損金不可→ 決算処理に注意が必要

③ 退職所得税制改正の影響

令和7年度税制改正によりDCの老齢一時金の退職所得控除調整期間が4年 → 9年に変更

ただし、はぐくみ企業年金は影響を受けません

まとめ

はぐくみ企業年金は、

-

掛金上限が大きい

-

元本保証

-

税・社会保険料の負担軽減

といった特徴を持つ制度です。

一方で、

-

役員のみの法人では加入不可

-

会社が運用リスクを負う可能性

といった注意点もあります。

自社の状況と従業員のニーズに合わせて、最適な制度を検討してみてください。