こんばんは🍀名古屋市で活動する税理士の眞弓倫子です✨

今日は、銀行がよく思わない決算書の特徴についてお話しようと思います。

「うちは毎期しっかり黒字を出しているから、いざとなれば銀行は貸してくれるはず」そう思っていませんか? 実は、銀行融資において「黒字=審査通過」ではありません。

銀行員は決算書の数字を非常にシビアに見ています。たとえ損益計算書(P/L)上の利益が出ていても、貸借対照表(B/S)の中にある項目が含まれているだけで、評価が下がることがあるのです。

今回は、中小企業経営者様に向けて、銀行が嫌がる決算書の3つの特徴と、将来の融資をスムーズにするための対策について解説します。今後の資金調達に不安を残したくない方は、ぜひ自社の決算書を手元に置いて読み進めてください。

黒字なら安泰は大間違い!銀行が見ている実態とは

多くの経営者様が、税金を少しでも安く抑えたいと考えます。しかし、「節税対策をした決算書」と「銀行評価が高い決算書」は、往々にして矛盾します。

銀行がお金を貸す際に見ているのは、表面上の利益だけではありません。彼らが最も重視するのは、返済能力と資金使途の透明性です。

「この会社にお金を貸して、本当に返ってくるのか?」 「貸したお金が、事業以外のことに使われないか?」…この疑念を抱かせる項目が決算書にあると、どれだけ業績が良くても融資不可、あるいは、金利などの条件が悪化という結果を招いてしまいます。

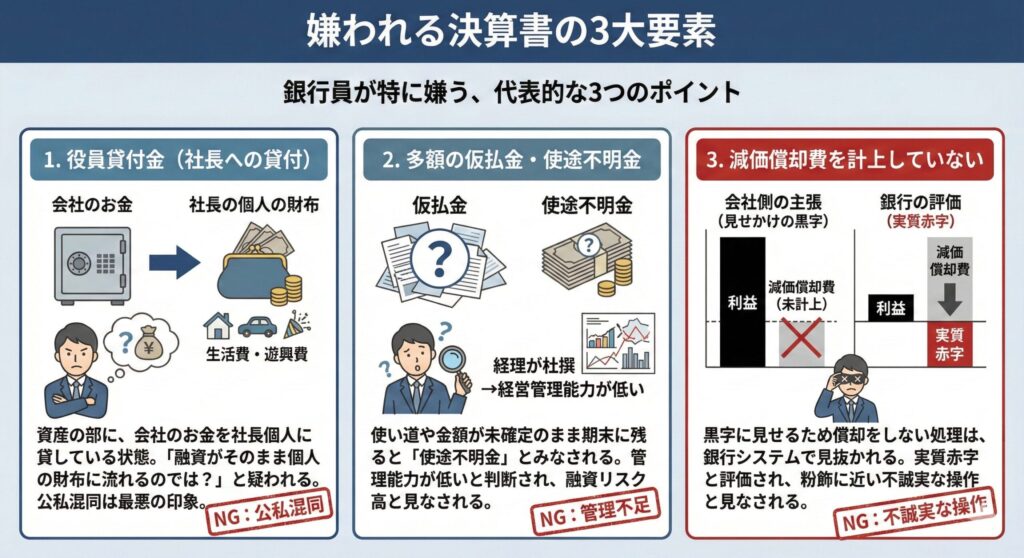

嫌われる決算書の3大要素

では、具体的にどのような項目がNGなのでしょうか? 銀行員が特に嫌う、代表的な3つのポイントをご紹介します。

1. 役員貸付金(社長への貸付)

資産の部に、役員貸付金はありませんか? これは会社のお金を、社長個人(または役員)に貸している状態を指します。

銀行からすると、これは最悪の印象を与えます。 なぜなら、「銀行が会社に融資したお金が、そのまま社長の個人の財布(生活費や遊興費)に流れてしまうのではないか?」と疑うからです。

公私混同している会社にお金を貸したがる銀行はありません。少額であればまだしも、長年消えない多額の貸付金がある場合は、早期の解消が必要です。

2. 多額の仮払金・使途不明金

「仮払金」とは、使い道や金額が確定していない支出を一時的に処理する勘定科目です。 期中に発生するのは仕方ありませんが、決算書になっても多額の仮払金が残っているのは問題です。

銀行はこれを「使途不明金」とみなします。

何に使ったかわからないお金が多額にある会社は、「経理が杜撰→経営管理能力が低い」というレッテルを貼られます。管理ができていない会社への融資はリスクが高いため、審査のハードルは一気に上がります。

3. 減価償却費を計上していない

「今年は利益が少ないから、減価償却をしないで黒字に見せかけよう」 銀行対策のつもりで、このような処理をしていないでしょうか?

これは逆効果です。銀行の審査システムは優秀ですので、減価償却をしていないことは一瞬で見抜かれます。

銀行は、適正に減価償却を行った上での利益で会社を評価します。償却をせずに無理やり出した黒字は、銀行から見れば実質赤字であり、さらに「粉飾に近い操作をして良く見せようとしている」という不誠実な印象を与えてしまいます。

融資に強い銀行が認める決算書を作るには?

もし、ここまでの内容でドキッとした項目があっても、諦める必要はありません。

重要なのは、今後どう解消していくかという計画です。

しかし、すでに出来上がってしまった決算書を後から取り繕うのは大変です。だからこそ、決算を迎える前からの準備が何より大切なのです。

私はこれまで多くの中小企業様のサポートを行い、単に税務署へ提出するためだけでなく、「銀行が見た時に評価される(融資を受けやすい)決算書」の作成をお手伝いしてきました。

-

役員貸付金の解消スキームの提案

-

仮払金の精査と適正な処理

-

正しい減価償却を行いながら、評価を高める利益計画

これらは、プロの視点で戦略的に行うことで、銀行からの見られ方が劇的に変わります。

まとめ:いざという時に困らないために、決算書の見直しを

融資は、すぐお金が必要となってから動いても、手遅れになるケースが少なくありません。 会社が順調なときこそ、次の成長投資や万が一の事態に備えて、いつでもお金を借りられる体制を作っておくことが、経営者の重要な仕事です。

少しでも不安や疑問を感じた方は、ぜひ一度無料相談にお越しください。 貴社の決算書を拝見し、銀行員がどこをチェックするか、どうすれば評価が上がるか、具体的なアドバイスをさせていただきます。