こんにちは🍀名古屋市で活動している税理士の眞弓倫子です✨去年の今頃よりもなんならずっと仕事をしているのではないか(;^ω^)?という私です。ただ、HSP気質な私はずっと自分の事務所でずっと自分のペースで仕事できるのが本当に心地が良くて、ずっと働いていてもあまり苦になりません。楽しい事ばかりでは、もちろんありません。焦りや不安やちょっと落ち込んだりもありますが、基本的に毎日楽しく過ごしています🍀久しぶりに会った人たちはみんな、顔色がよくなったね、と言ってくださいます😊

さて、気づけば2月末です。3月決算の社長はこう思うかもしれません。

「もう今さら節税なんて無理かな…」

でも、決算まで1か月あればまだ間に合う手は残っています。

しかも、顧問税理士がいても、取りこぼしが起きやすいのがこの時期です。…正直この時期の会計事務所は戦場です…( ;∀;)(大袈裟かもですが…)

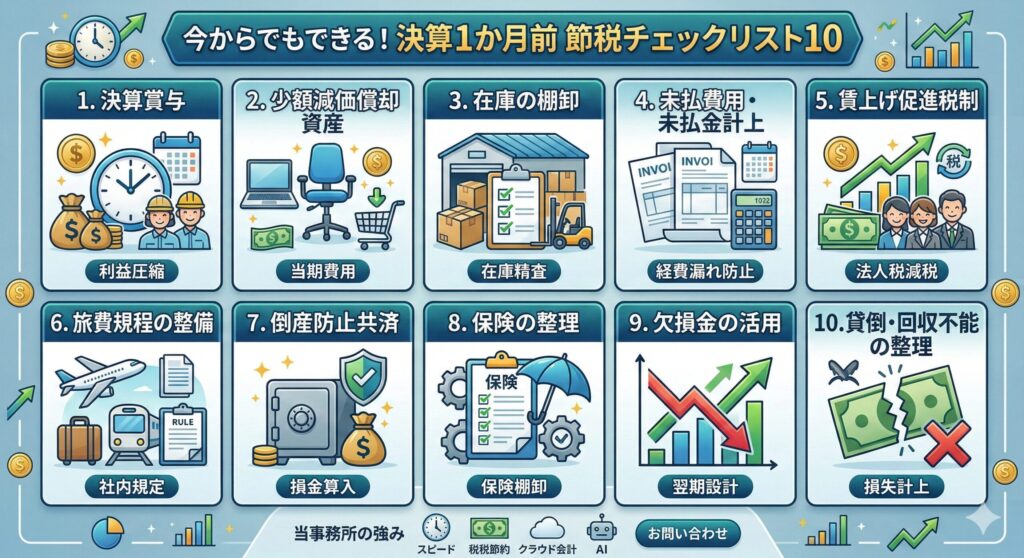

この記事では、中小企業(売上1億未満くらい)を想定して、王道+攻め(条件付き)を織り交ぜた今からできる節税チェックリスト10をまとめてみました。

社長が顧問税理士に確認すべきひとことも場合によって、添えてみました。

節税は、3つの種類に分かれます

①利益の繰り延べ(当期の利益を来期へ)

②税額そのものを下げる

③キャッシュを守る→税金よりも資金繰り優先の判断も重要

※本記事は一般的な論点整理です。実行前に必ず自社に適しているかを検討して下さい。

今からでもできる節税チェックリスト10(決算1か月前)

1. 決算賞与(条件を満たせば今からでも間に合う)

狙い:当期損金で利益圧縮(キャッシュは後日支払い、要件あり)

ポイント

-

支給対象・支給額を決算日までに確定

-

決算日までに通知(従業員へ)

-

一定期間内に実際に支給(要件確認)

顧問税理士に聞く一言:

「決算賞与を当期損金にするための要件、いくら支給するか等相談にもってもらえますか。」

2. 少額減価償却資産

狙い:当期の費用を増やす(かといって、無駄なものを買うのはNGです。)

ポイント:

-

10万円未満:消耗品費などで処理できることが多い

-

一括償却(20万円未満)/30万円の特例(中小企業等)など制度の使い分け

※注意 貯蔵品と判定されそうなものを大量に購入すると、税務調査の際に否認リスクはあり。

3. 在庫の棚卸

狙い:期末在庫が多いほど利益が増える→在庫について精査する。

ポイント:

-

返品・不良・滞留在庫の扱い

-

仕掛品・未成工事の見積もり

4. 未払費用・未払金計上(経費の計上漏れを防ぐ)

狙い:当期の費用計上の漏れを減らす(合法的な利益圧縮)

ポイント:

-

決算までに発生しているのに、請求書が遅れているもの

-

外注費、広告費、家賃、通信費、保守料など

-

見積計上の可否は内容次第

5.賃上げ促進税制

狙い:利益を減らすのではなく、法人税そのものを減らす(税額控除)

ポイント

-

まず対象かどうかを判定すること

-

3月決算なら、3月の給与支給を含めた年間給与等の設計が効くことがある

顧問に聞く一言

「当社は賃上げ促進税制の対象になりますか?要件達成のために決算までにできる調整があれば教えてください」

6. 旅費規程の整備(出張旅費日当、規程を作成する。)

狙い:適正な範囲で、社内ルールに基づく支給を整える

ポイント:

-

旅費規程が先(支給の前提)

-

役職別・距離・宿泊有無など、合理性の設計

-

出張記録・行程・目的の証憑整備

※「とにかく日当を出せば節税」は危険です。規程と運用が一致していることが大切です。

顧問税理士に聞く一言:

「当社に合う旅費規程のひな形と、税務上問題が出にくい運用について検討したいです。」

7. 倒産防止共済(経営セーフティ共済)(王道の対策。出口まで設計しよう)

狙い:掛金の損金算入、万一の資金繰り対策

ポイント:

-

掛金・前納の扱い、上限を確認

-

いつ・どう解約するかで税負担が変わる(出口戦略が重要)

-

黒字の年に効きやすい

顧問税理士に聞く一言:

「今年入るなら、掛金・前納の最適額と、将来の出口(解約)まで含めた計画を作りたいです。」

※前納したい場合は、5日までに書類必着です!早めに手続きしましょう。

8. 保険(逓増定期など)の整理

狙い:保障と財務対策を両立したい会社向け

ポイント:

-

近年、税務取扱いが厳格化しており、昔の常識が通用しないケースがある

-

節税目的が前面に出る設計はリスク

-

加入するよりまず、今入っている保険の棚卸をしよう

顧問税理士に聞く一言:

「現状の保険契約を一覧化して、税務・キャッシュ・保障の観点で見直ししたいです」

9. 欠損金が出そうな会社の決算の考え方

狙い:税金を下げるより、来期の数字の回復を考える

ポイント:

-

欠損が出る年は、無理な節税より資金繰りと翌期設計が大事

顧問税理士に聞く一言:

「欠損見込みなので、来期以降どうしていくのが最適か相談にのってほしい。」

10.貸倒・回収不能の整理

狙い:不良債権を放置して利益を過大にしない(損を正しく出す)

ポイント

-

長期滞留売掛金、連絡不能先、破産・廃業先など

-

「貸倒損失」や「貸倒引当金」等、要件を確認する

-

決算前に証拠(督促履歴等)を揃える

顧問税理士に聞く一言

「回収が厳しい売掛金があります。貸倒処理や引当の可否と、必要な証拠を教えてください」

決算前の節税を検討している経営者様へ

節税は、制度を知っているだけでは足りません。その会社に合わせて個別で検討していく必要があると思います。

当事務所は、

-

レスが速い(スピード対応)

-

節税提案(税務調査にも耐えうる、会社に合った節税策)

-

クラウド会計に強い(業務効率化)

-

最新AI活用(税務調査対策、経営分析・経営計画)

上記の特徴をもった事務所です。

「今の顧問が悪いわけではないけど、決算前に一度セカンドオピニオンが欲しい」そんな相談も歓迎です。お気軽にお問い合わせください🍀