こんにちは🍀名古屋市で活動する税理士の眞弓倫子です✨毎日のお仕事、そして経理業務、本当にお疲れ様です。一人税理士になって、全ての総務業務・経理業務・雑務も全部自分でやらねばならなくなったわけで、全部やる大変さを実感している今日この頃です💦

旦那に、「高市さんみたいだね。笑」(働いて、働いて、働いて参ります!みたいな(^_^;)?)と言われました。ただ、忙しいけれどやりがいがあり、楽しい毎日を送っています。毎日、朝起きて「今日も目が覚めて、ありがたい!」と感謝して過ごしています。

さて、昨年末に「令和8年度税制改正大綱」が発表されました。 税金の世界では毎年恒例の大きなニュースなのですが、今回はフリーランスの方や小規模事業者の方、そして企業の経理担当者の方にとって、非常に重要、かつちょっとホッとするニュースが含まれていました。

それは、消費税(インボイス制度)についてです。

「インボイスの2割特例が終わったら、税金の負担が一気に増えるんじゃないか…」 そんな不安を抱えていた方も多いのではないでしょうか? 今日は、そんな皆様に向けて、今回の改正案のポイントを分かりやすく解説します。

※以前のブログで少しだけ、掲載いたしました。あらためて、スポットをあててみました✨

いきなり「原則」ではありません!新たに「3割特例」が登場

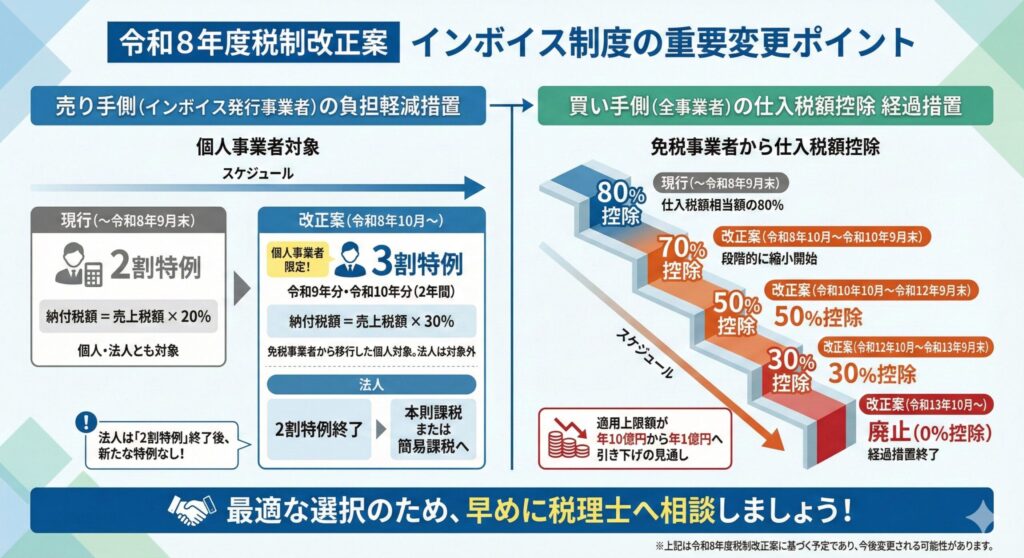

インボイス制度開始に伴って、負担軽減のために設けられていた「2割特例」(売上税額の2割を納めればOKというルール)。 これが終了した後どうなるのかが最大の懸念点でしたが、今回の改正大綱で新しい方向性が示されました。

結論から言うと、「2割特例」の次は「3割特例」になりそうです!

※一応、「税制改正大綱」なので、なりそうです。と記載しましたが、そのまま通るとは思います。

具体的には、これまで2割特例を使えていたような小規模な個人事業者の方を対象に、令和9年・令和10年(2027年・2028年)の期間は、「売上税額の3割」を納付税額とすることができるという措置が講じられます。

もちろん「2割」から「3割」へと負担は少し増えてしまいます。 ですが、特例がいきなり廃止されて、原則的な計算(本則課税)や簡易課税(業種によって変動)に移行するのに比べれば、かなり激変緩和に配慮された形となりました。

私としても、この措置を見て「納税者の皆さんの実情に配慮してもらえてよかったな」と、ひとまず胸をなでおろしています。ただ、個人事業主だけなのですよね。…小規模な法人さんは対象外です。

経理担当者さんは注意!「免税事業者からの仕入」控除率が変わります

もう一点、経理実務に関わる変更点があります。 インボイス登録をしていない事業者さん(免税事業者)から仕入れや経費の支払いをした場合、現在は消費税額の「80%」を控除できる経過措置がありますよね。

この控除割合が、今後段階的に引き下げられます。

-

令和8年10月1日〜:70%控除(現在は80%)

-

令和10年10月1日〜:50%控除

また、かなり規模の大きな取引に限られますが、「1つの免税事業者からの仕入れが年間1億円を超える場合」は、その超える部分についてはこの経過措置が使えなくなるという制限も設けられる予定です。

「私の場合はどうなる?」早めのご相談を

今回の改正案を見て感じるのは、「急激な変化で事業者が困らないように」という配慮です。 ただ、その分だけ「2割の期間」「3割の期間」「簡易課税を選んだほうが得なケース」など、選択肢や切り替えのタイミングが複雑になってきています。

「3割特例を使うべきか、簡易課税届出書を出すべきか?」 「いつから税額が変わるのか?」制度が切り替わるタイミングは、うっかり手続きを漏らしやすいタイミングでもあります。 「私の場合はどうするのが一番いいの?」と迷われたら、ぜひお早めに税理士にご相談ください。

制度の変更を味方につけて、無理なく事業を続けていけるよう、一緒にベストな方法を考えていきましょう!